¿Cuál es el tipo de cambio que se aplica en la venta de bienes para efectos del IGV?:

En las operaciones en moneda extranjera puede ser un problema determinar el tipo de cambio correcto respecto a la venta de bienes para efectos de la determinación del IGV. En la presente nota, se detallan algunos aspectos tributarios vinculados al tipo de cambio aplicable a fin de evitar contingencias tributarias.

- IGV y tipo de cambio en la venta de bienes

- Obligación de emitir comprobante de pago

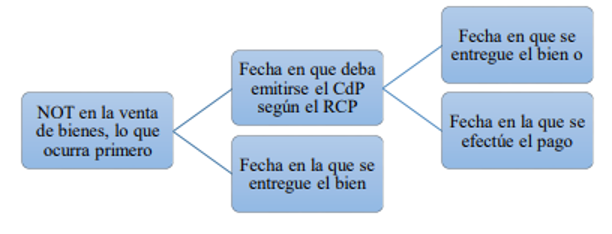

En el caso de la venta de bienes, conforme al artículo 4 de la Ley del IGV y el artículo 3 de su Reglamento, se utilizará el tipo de cambio (TC) de la fecha en que se emita o deba emitirse el comprobante de pago (CdP) conforme al Reglamento de Comprobantes de Pago (RCP) o la fecha en que se entregue el bien, lo que ocurra primero.

Por su parte, el artículo 5 del Reglamento de Comprobantes (RCP), el comprobante de pago en la venta de bienes se emitirá en la fecha en que se entregue el bien o en la fecha en que se efectúe el pago lo que ocurra primero. Todo esto se puede resumir en la siguiente gráfica.

Por tanto, en función de lo previsto en la normativa del IGV y del RCP, la fecha de nacimiento de la obligación tributaria que sirve como base para la utilización del TC será la fecha en que debió emitirse el comprobante o la fecha en que efectivamente se hubiese emitido, lo que ocurra primero.

Por ejemplo, si una empresa realizó una venta con entrega del bien el día 04 pero emite la factura el día 05 (fecha de cobro), deberá considerar para efecto del IGV el tipo de cambio publicado venta del día 04 en que se produce el nacimiento de la obligación tributaria.